Cancelación anticipada de hipoteca y pérdida financiera. Esa gran desconocida

La semana pasada, a raíz de una consulta práctica sobre un caso real planteado por un cliente de mi Notaría, advertí como, en el día a día del mercado hipotecario español, resulta muy complejo para la mayoría de deudores, incluso aquellos que disponen de conocimientos financieros, comprender adecuadamente los conceptos y variables claves que determinarán si, al cancelar anticipadamente su hipoteca (ya sea total o parcialmente), deberán abonar alguna clase de comisión o compensación a su entidad financiera, por los perjuicios que dicha cancelación pueda generar.

Así pues, a resultas de ello, a través del presente artículo, y utilizando mi tradicional sistema de pregunta – respuesta breve, pretendo realizar una modesta contribución en esta materia, para ayudar a clientes y usuarios a comprender adecuadamente estos conceptos y, a la vista de ello, poder orientarles en la adopción las mejores decisiones posibles para su patrimonio e intereses.

Infórmese de todos los aspectos jurídicos a tener en cuenta en relación al concepto de pérdida financiera, elemento crucial para saber si, al cancelar anticipadamente su hipoteca, ya sea total o parcialmente, deberá abonar alguna clase de comisión o compensación a su entidad financiera.

¿Cómo se cancela normalmente un préstamo hipotecario?

Como es sabido, de ordinario, para la adquisición de una vivienda, teniendo en cuenta el coste actual de los inmuebles en España, las familias deben tomar a préstamo elevadas cantidades de dinero para, con ello, poder afrontar la compra del piso o la casa que se convertirá en su hogar, quien sabe, incluso para el resto de su vida.

Por consiguiente, cuando la mayoría de personas adquirimos una vivienda, recurrimos a la financiación de una entidad financiera, la cual, nos presta una cantidad elevada de dinero para poder pagar el precio de compra pactado.

Este préstamo, dado su elevado importe, deberá retornarse en un periodo prolongado de tiempo, normalmente en forma de cuotas mensuales durante 15, 20, 25 o 30 años, hasta completar la devolución del total principal, junto con los intereses que se hubieren pactado.

¿Qué es el cuadro de amortización de un préstamo hipotecario?

Como se acaba de ver en la pregunta precedente, para realizar todos estos cálculos, es necesario utilizar complejas fórmulas de matemática financiera, las cuales no están al alcance de la mayoría de clientes y usuarios bancarios. Así pues, para garantizar una adecuada protección del deudor, la normativa actual establece que nuestro banco, cuando contratemos un préstamo hipotecario, entre otras cuestiones, debe facilitarnos un cuadro de amortización, es decir, una tabla en la que se detallen todos los pagos que deberemos realizar a lo largo de la vida del préstamo solicitado, así como las cantidades que deberemos a la entidad financiera en cada momento.

Este es, sin duda, un documento muy útil para el deudor, puesto que nos permite saber qué cantidad deberemos al banco en todo momento, con lo cual, ello nos ayudará a planificar las necesidades financieras familiares presentes y futuras.

Asimismo, dejar constancia de que si no tenemos a nuestra disposición este cuadro de amortización, podemos solicitarlo en cualquier momento a nuestro banco, el cual debería facilitárnoslo o, en su defecto, si se disponen de unos conocimientos básicos de matemática financiera, también se puede descargar de un buscador de internet una plantilla de Excel con un cuadro de amortización, el cual, tras rellenarlo con las principales variables de nuestro préstamo (capital solicitado, tipo de interés y duración, principalmente), podremos obtener el mismo.

¿Qué es la cancelación anticipada de un préstamo hipotecario?

Como ya se ha indicado, la forma ordinaria de devolución de un préstamo hipotecario consiste en su amortización paulatina, a lo largo de un periodo prolongado de tiempo (15, 20, 25 o 30 años, por ejemplo), hasta que el deudor ha satisfecho todas las cuotas a las que se comprometió.

No obstante, también puede suceder que, por cualquier circunstancia, el deudor, antes de que se llegue al final de la vida pactada en el préstamo, decida cancelar anticipadamente su préstamo, es decir, que proceda a pagar antes de tiempo el dinero que debe al banco. Ello puede suceder por múltiples razones, como por ejemplo si el deudor recibe una herencia y dicho dinero recibido lo destina a cancelar sus deudas, o si procede a vender la vivienda hipotecada, entre otros muchos supuestos.

Sobre ello, asimismo es necesario indicar que esta cancelación anticipada, puede ser total o parcial, es decir, puede implicar la devolución de todo el dinero debido al banco, o tan sólo de una parte de ella. En tal caso:

Si cancelo anticipadamente mi préstamo hipotecario, ¿he de pagar alguna clase de penalización o comisión a mi banco?

Efectivamente, si el deudor procede a realizar una cancelación o amortización anticipada de su préstamo, ya sea total o parcial, deberá observarse lo pactado por las partes en el contrato de préstamo, de tal forma que si el deudor y su banco pactaron, al constituir el préstamo hipotecario, que si esta cancelación anticipada se producía, el deudor debía abonar alguna clase de comisión o penalización, en tal caso deberá abonarse la misma.

Como podemos apreciar, si la cuestión fuere así de sencilla, esta materia no generaría problemática alguna, pero, en la realidad, la cuestión se complica mucho más, pues no sólo debemos tener en cuenta lo que hayan pactado las partes en el contrato de préstamo, sino que además debemos tener en cuenta y aplicar la regulación que existe sobre esta materia, la cual, como se tratará de exponer a continuación, tiene una gran complejidad técnica.

¿Existe algún límite a la comisión que el banco puede cobrar con cancelación anticipada?

Efectivamente, en la actualidad, la normativa vigente que regula la materia, esto es, la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, establece una serie de límites a la compensación o comisión por reembolso o amortización anticipada, ya sea total o parcial, las cuales se tratarán de exponer a continuación.

Así pues, sobre esta materia, es necesario tener en cuenta las siguientes cuestiones previstas en los apartados cuarto y siguiente del artículo 23 de la Ley 5/2019:

1.- PRÉSTAMOS A INTERÉS VARIABLE:

En los contratos de préstamo a tipo de interés variable (o en aquellos tramos variables de cualquier otro préstamo), el deudor y el banco podrán pactar una compensación o comisión, a elegir entre alguno de los dos siguientes supuestos (que sólo podrá ser uno u otro):

A.- Amortización anticipada total o parcial del préstamo durante los 5 primeros años de vigencia del contrato de préstamo:

B.- Amortización anticipada total o parcial del préstamo durante los 3 primeros años de vigencia del contrato de préstamo:

2.- PRÉSTAMOS A INTERÉS VARIABLE QUE SE CAMBIAN A TIPO FIJO:

En caso de que se proceda a cambiar el tipo de interés del préstamo, de variable a fijo (técnicamente se conoce como novación) o, en su caso, se cambie de banco (técnicamente, se denomina subrogación de acreedor) y se pase también de tipo variable a tipo fijo, sólo se podrá pactar compensación o comisión por amortización anticipada:

3.- PRÉSTAMOS A TIPO FIJO:

Por último, si se trata de un préstamo a tipo de interés fijo (o en aquellos tramos fijos de cualquier otro préstamo), podrá establecerse contractualmente una compensación o comisión a favor del prestamista que tendrá los siguientes límites:

A.- Amortización anticipada total o parcial del préstamo durante los 10 primeros años de vigencia del contrato de préstamo:

B.- Amortización anticipada total o parcial del préstamo más allá de los 10 primeros años de vigencia del contrato de préstamo:

¿Qué es la pérdida financiera?

Como se acaba de apreciar, todo el sistema de compensaciones o comisiones que los deudores deberán abonar, en su caso, a su banco, a resultas de una cancelación anticipada (ya sea total o parcial) pivota entorno a si, la entidad financiera que nos presta el dinero, con esa cancelación anticipada, sufre o no, lo que la ley denomina como pérdida financiera.

Para comprender este concepto de pérdida financiera, es necesario analizar el núcleo del negocio bancario tradicional, esto es, la llamada intermediación financiera, es decir, el tomar dinero de sus impositores (de gente que tiene ahorros y los guarda en un banco) a cambio de un tipo de interés, y con ese dinero, prestarlo a otras personas que lo necesiten, a cambio de un tipo de interés mayor para, con esa diferencia, previo pago de sus costes de estructura, generar unos beneficios con los que retribuir a sus accionistas y generar las reservas que correspondan para cubrir eventuales insolvencias de clientes.

Comprendido pues este procedimiento básico con el que operan las entidades financieras, como se puede observar, esta situación se mantendrá en equilibrio en tanto en cuanto el deudor cumpla con su compromiso y devuelva la totalidad del dinero prestado, en el plazo pactado, para que así el banco consiga recuperar ese dinero y los intereses necesarios, con los que pagar, a su vez, al ahorrador que le ha depositado su dinero.

Por el contrario, si por cualquier situación, como por ejemplo una cancelación anticipada, el banco recibe la devolución del principal, pero sólo de una parte de los intereses pactados, el mismo puede llegar a experimentar una pérdida financiera si, a la vista de las circunstancias concretas del mercado, ante una bajada de tipos de interés, no es capaz de volver a prestar ese dinero a otro deudor con unas condiciones que hagan viable la operación, con lo que, si esa situación se generalizase, el banco entraría en fallida al no poder devolver a sus ahorradores los importes que han depositado en el banco y los intereses a los que se ha comprometido a pagar.

Así pues, para evitar esta situación y, por lo tanto, poner en peligro el sistema financiero español, el legislador, siendo consciente de esta realidad, ha diseñado un sistema de compensaciones o comisiones en los casos de cancelación anticipada de un préstamo hipotecario en el que, el deudor, en caso de proceder a esta cancelación anticipada, a resultas del estado del mercado hipotecario, genera o no una pérdida financiera al banco.

A la vista de todo lo expuesto, podemos afirmar que, a grandes rasgos, se pueden generar dos escenarios, que determinarán si existe o no pérdida financiera:

A.- Si cuando se produce la cancelación anticipada, los tipos de interés del mercado son superiores a los del momento de formalización, el banco no sufrirá una pérdida financiera:

B.- Si cuando se produce la cancelación anticipada, los tipos de interés del mercado son inferiores a los del momento de formalización, el banco sí sufrirá una pérdida financiera:

¿Cómo se calcula la pérdida financiera en la práctica?

Para saber si se ha producido o no esa pérdida financiera, será necesario tener en cuenta el criterio establecido por el legislador en el apartado octavo del artículo 23 de la Ley 5/2019, en el que se establece que la pérdida financiera sufrida por el prestamista se calculará, proporcionalmente al capital reembolsado, por diferencia negativa entre el capital pendiente en el momento del reembolso anticipado y el valor presente de mercado del préstamo. Por consiguiente:

Para comprender esta fórmula, en definitiva, es necesario traer a colación la explicación realizada anteriormente, en la que como hemos podido ver, se trata de comparar qué tiene más valor, si el dinero que recibirá el banco ahora, en el presente, si se cancela anticipadamente la hipoteca (el cual el banco podrá volver a prestar en las condiciones actuales del mercado hipotecario) o, por el contrario, si vale más el dinero que recibiría el banco si no se cancelara la hipoteca (es decir, si es mayor ese valor presente de mercado del préstamo). Por consiguiente:

- Capital reembolsado > valor presente de mercado del préstamo -> no habrá pérdida financiera (pues el banco lo podrá volver a prestar a un interés mayor y generar más beneficios)

- Capital reembolsado < valor presente de mercado -> si que habrá pérdida financiera (el banco dejará de ganar ese “valor futuro” que tenía previsto y no lo podrá recuperar porque los tipos de interés medios del mercado hipotecario actual son menores, con lo cual, incurrirá en una pérdida que es necesario compensar).

Dicho esto, para calcular esta otra variable del “valor presente de mercado del préstamo”, hay que tener en cuenta varias cuestiones:

En primer lugar, y por lo que se refiere a este concepto de “valor presente”, es necesario tener presente que el mismo alude a un término propio de la matemática financiera, que permite determinar qué valor tiene ahora, en el presente, una determinada inversión, cuyos flujos o pagos se periodifican en el tiempo, es decir, nos permite valorar ahora, en este momento presente, qué valor tiene un dinero que no tenemos ahora mismo, sino que recibiremos en el futuro, que es justo lo que sucede con un préstamo hipotecario, desde la óptica del banco que presta el dinero.

Dicho esto, por lo que se refiere al cálculo de este “valor presente de mercado del préstamo”, deberemos tener en cuenta de nuevo lo dispuesto en el citado artículo 23.8 de la Ley 5/2019, en el que se establece que el valor presente de mercado del préstamo se calculará del siguiente modo:

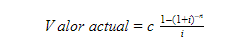

A.- FÓRMULA:

La suma del valor actual de las cuotas pendientes de pago hasta la siguiente revisión del tipo de interés y del valor actual del capital pendiente que quedaría en el momento de la revisión de no producirse la cancelación anticipada (debiendo tener en cuenta que esta segunda variable, en el caso de los préstamos a tipo fijo, será igual a cero).

Así pues, para calcular este valor actual, deberemos aplicar la siguiente fórmula de matemática financiera:

Donde:

- c = cuota que paga el deudor.

- i = tipo de interés aplicable (lo que se expone a continuación).

- n = número de cuotas pendientes de pago.

B.- TIPO DE INTERÉS:

Será el de mercado aplicable al plazo restante hasta la siguiente revisión. El contrato de préstamo especificará el índice o tipo de interés de referencia que se empleará para calcular el valor de mercado de entre los que determine la persona titular del Ministerio de Economía y Empresa.

Sobre esta previsión, será necesario tener en cuenta lo dispuesto en la Orden EHA/2899/2011, de 28 de octubre, en cuyo artículo 28 se establece que, a efectos del cálculo del valor de mercado de los préstamos hipotecarios:

- Se considerará interés de referencia los tipos de Interest Rate Swap (IRS) a los plazos de 2, 3, 4, 5, 7, 10, 15 20 y 30 años, que más se aproxime al plazo del préstamo que reste desde la cancelación anticipada hasta la próxima fecha de revisión o de vencimiento.

- Y a dicho tipo de interés se le aplicará un diferencial, que se fijará como la diferencia existente, en el momento de contratación de la operación, entre el tipo de interés de la operación y el IRS al plazo que más se aproxime, en ese momento, hasta la siguiente fecha de revisión del tipo de interés o hasta la fecha de su vencimiento.

Así pues, a modo de resumen:

Donde:

- IRSa = IRS actual que más se aproxime al vencimiento.

- IRSb = IRS del momento de formalización que más se aproxime al vencimiento.

Asimismo, sobre este IRS, los interesados deben saber que:

¿Es posible plantear un ejemplo práctico de cómo se calcula la pérdida financiera en la práctica?

Por supuesto, como se puede apreciar, todos estos conceptos, incluso para personas instruidas en el campo del Derecho y de la Economía pueden resultar muy complejas de comprender, de modo que, lo más práctico y didáctico, es sin duda plantear un ejemplo, a través del cual se podrá comprender de un modo mucho más adecuado toda la situación.

Así pues, por ejemplo, se plantea la siguiente operación:

Llegados al mes de abril de 2021, el deudor se plantea la posibilidad de cancelar anticipadamente su préstamo hipotecario, pues ha cobrado una herencia de su difunto padre. En tal caso, deberemos tener en cuenta lo siguiente:

En primer lugar, será necesario consultar la tabla de amortización del préstamo, para saber cuánto dinero se debe a abril de 2021, lo que en este caso concreto supone la cifra de 165.106,50€.

Así pues, a la vista de ello, para saber si el deudor deberá pagar o no una comisión o compensación a su banco, será necesario aplicar todas las fórmulas indicadas en la pregunta precedente, del siguiente modo:

En primer lugar, debemos tener claro que si:

En este caso concreto:

Dicho esto, para calcular el valor presente de mercado del préstamo, tendremos que realizar la siguiente operación:

Partiremos, como hemos indicado, de la fórmula que nos permite calcular este valor presente o actual:

En la que, en el caso concreto, supone:

Así pues, aplicando estos valores indicados a la fórmula apuntada para obtener el valor actual:

Obtenemos como resultado que, el valor actual de este préstamo, a abril de 2021, es de 177.931,74€.

- Como apunte práctico, comentar que en Excel, la fórmula de “=VA()” nos permite calcular este valor actual, indicando las 3 variables comentadas (esto es, cuota, tipo de interés y plazo).

Así pues, si aplicamos esta cifra obtenida a nuestra fórmula de la pérdida financiera vemos como:

Como hemos comentado anteriormente, si el capital a reembolsar es menor al valor presente de mercado del préstamo, es decir, que la diferencia entre el capital reembolsado menos el valor presente de mercado del préstamo arroja un resultado negativo, en tal caso se produce una pérdida financiera para el banco, tal y como sucede en este caso, con lo cual, a la vista de las operaciones efectuadas, podemos confirmar que se produce, en esta operación concreta, una pérdida financiera para la entidad bancaria, la cual deberá compensar el deudor.

Así pues, por último, recordemos que el cliente pactó una comisión por cancelación anticipada del 2% (el límite máximo que permite la norma para operaciones a tipo fijo), lo que, en este caso concreto, supone:

- Comisión máxima = capital a reembolsar * comisión pactada

- Comisión máxima = 165.106,50€ * 2%

- Comisión máxima = 3.302,13€

A la vista de ello, recordemos que la norma actual establece que la compensación o comisión a favor del prestamista no podrá exceder del importe de la pérdida financiera que pueda sufrir el prestamista, con el límite del 2 por ciento del capital reembolsado anticipadamente, con lo cual, en este caso:

- Pérdida financiera = 12.825,24€

- Comisión 2% = 3.302,13€

Por consiguiente, el banco podrá cobrar a su cliente, como máximo, los 3.302,13€ indicados, pues la pérdida financiera es mayor a dicho importe.

Así pues, si el cliente ha de abonar a su banco estos 3.302,13€ en concepto de comisión por cancelación anticipada, el mismo deberá valorar si le compensa o no esta amortización total anticipada, a los efectos de la gestión de su patrimonio.

Esperando pues que todas estas explicaciones y este ejemplo hayan servido para ilustrar al lector y ayudarle a comprender mejor todos estos conceptos, desde el equipo de Notaría Jesús Benavides quedamos a disposición de nuestros clientes, para resolver todas las dudas y cuestiones que les surjan al respecto de las operaciones hipotecarias que deseen formalizar en nuestro despacho notarial (AQUÍ).

Diciembre 2023

1.- RENUNCIA DE HERENCIA Y SUSTITUCIÓN VULGAR. SI LA DESIGNACIÓN TESTAMENTARIA A LOS SUSTITUTOS ES GENÉRICA (“HIJOS” O “DESCENDIENTES), CON LA SIMPLE AFIRMACIÓN DE QUE ESTOS NO EXISTEN, ES SUFICIENTE PARA FORMALIZAR LA RENUNCIA Y POSTERIOR ADJUDICACIÓN A QUIEN CORRESPONDA:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 30 de octubre de 2023 (BOE de 22 de noviembre de 2023), donde la DG resuelve un caso de una aceptación de herencia de una mujer, fallecida viuda, con dos hijas, a las cuales, en su testamento, designada como herederas por partes iguales, con sustitución vulgar por sus respectivos hijos o descendientes. Al formalizarse la aceptación de herencia, una de las hermanas renuncia a la herencia, y en la escritura, la renunciante simplemente manifiesta que la misma carece de hijos o descendientes (sin acreditarse fehacientemente de ninguna forma), de modo que la otra hermana se adjudica toda la herencia. El Registrador deniega la inscripción porque entiende que debe acreditarse la inexistencia de hijos o descendientes (mediante acta de notoriedad o por cualquier medio válido en Derecho).

El Notario autorizante recurre la calificación y, la DG, alineándose con éste, revoca la nota de calificación, confirmando que, cuando la sustitución vulgar testamentaria se realiza de forma genérica (con expresiones como “hijos” o “descendientes”, es decir, sin llamamientos nominativos), con la simple manifestación de la inexistencia de éstos, es suficiente para formalizar la renuncia y posterior aceptación por el heredero favorecido por dicha renuncia.

2.- VENTA DE VIVIENDA ARRENDADA. NO ES NECESARIO APORTAR LA RENUNCIA DEL ARRENDATARIO AL DERECHO DE TANTEO PARA PODER INSCRIBIR:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 8 de noviembre de 2023 (BOE de 30 de noviembre de 2023), donde la DG resuelve un caso de una compraventa de inmueble (local) arrendado, en cuya escritura el Notario da fe de que se le ha exhibido una escritura donde el arrendatario renuncia a su derecho de adquisición preferente que le reconoce la LAU.

El Registrador deniega la inscripción, alegando que es necesario que se le acredite a él también, fehacientemente, los detalles y circunstancias de esa renuncia (aportando copia de esa escritura de renuncia donde el Registrador pueda analizar sus términos, la legitimación de quien la otorga, etc.). La DG revoca la nota de calificación, considerando que con la dación de fe del Notario conforme el arrendatario ha renunciado a su derecho de tanteo es suficiente, pues la Ley no atribuye competencias al Registrador para calificar los extremos de dicha renuncia.

3.- EN CATALUÑA EL PRELEGATARIO PUEDE TOMAR POSESIÓN, POR SÍ MISMO, DE LOS BIENES PRELEGADOS:

Adjunto (AQUÍ) la Resolución de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya de 27 de octubre de 2023 (DOGC de 8 de noviembre de 2023), donde se resuelve un caso relativo a una aceptación de herencia con varios coherederos, donde uno de ellos, además, siendo prelegatario de un inmueble, acepta su parte de la herencia y, asimismo, de forma unilateral, se adjudica dicho bien que conforma el prelegado. El Registro de la Propiedad deniega la inscripción alegando que, para que dicha adjudicación surta efecto, es necesaria la conformidad de todos los herederos.

El Notario autorizante presenta recurso y, la DG, alineándose con éste, revoca la nota de calificación, recordando que, de conformidad con el CCCat (art. 427-22), el legatario puede tomar por sí mismo posesión del legado si se trata de un prelegado.

4.- COMPRAVENTA CON CONDICIÓN RESOLUTORIA EN CATALUÑA. INTERPRETACIÓN DE LOS PORCENTAJES DE IMPAGO NECESARIOS PARA RESOLVER EL CONTRATO:

Adjunto (AQUÍ) la Resolución de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya de 10 de noviembre de 2023 (DOGC de 1 de diciembre de 2023), donde se resuelve un caso relativo a una escritura de resolución de compraventa, de acuerdo con una condición resolutoria pactada e inscrita, a causa del impago de cantidades debidas.

En el supuesto la DG sienta la interpretación correcta del artículo 621-54 CCCat, en virtud del cual, para poder dar por resuelta la compraventa por impago de las cantidades aplazadas (para que los vendedores recuperen la propiedad del inmueble) es necesario que las cantidades impagadas superen el 15% del precio íntegro (precio total de la compraventa), de modo que, sólo una vez que se hayan acumulado impagos de cantidades vencidas que superen ese 15% del precio total de compra, se podrá entonces sí dar por resuelta la compraventa.

5.- SON INSCRIBIBLES LOS ACUERDOS DE UNA JUNTA GENERAL A LA CUAL NO ASISTEN LOS ADMINISTRADORES:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 15 de noviembre de 2023 (BOE de 4 de diciembre de 2023), donde la DG resuelve un caso de una Junta General de Accionistas a la cual, los administradores de la sociedad no asisten.

El Registrador Mercantil deniega la inscripción de los acuerdos adoptados, por esta causa, al amparo del artículo 180 LSC (“los administradores deberán asistir a las juntas generales”). El Notario recurre la calificación, y la DG, alineándose con éste, confirma que, en efecto, la inasistencia del órgano de administración a la junta general no es motivo de nulidad de la misma, sino lo que, en su caso generará, es la responsabilidad de los administradores prevista en el artículo 236 LSC.

6.- ACTA NOTARIAL DE JUNTA. PARA PODER INSCRIBIR EN EL REGISTRO MERCANTIL LA ANOTACIÓN PREVENTIVA, ES NECESARIO ACREDITAR QUE SE HA EFECTUADO EL REQUERIMIENTO NOTARIAL A LOS ADMINISTRADORES:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 14 de noviembre de 2023 (BOE de 4 de diciembre de 2023), donde la DG resuelve un caso de denegación de anotación preventiva de solicitud de acta notarial de junta, en el Registro Mercantil. Supuesto en el que un socio quiere que se levante acta notarial de junta general y, para ello, envía Email al presidente del consejo de administración solicitándolo así, el cual le contesta afirmativamente. Dicho socio intenta que se practique la anotación preventiva en el Registro Mercantil en base a este Email, y el Registrador lo deniega, afirmando que para que sea posible inscribir la anotación preventiva, es necesario aportar el requerimiento notarial a los administradores.

La DG confirma la nota de calificación y recuerda que, para poderse practicar la anotación preventiva que se pretende, es necesario acreditar que se ha efectuado el requerimiento notarial a los administradores (art. 104.1 RRM).

7.- VENTA DE INMUEBLE POR CONGREGACIÓN RELIGIOSA:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 23 de octubre de 2023 (BOE de 22 de noviembre de 2023), la cual puede ser de utilidad en este caso de transmisiones, pues resume y analiza de forma detallada la legislación y documentación necesaria para formalizar la venta de un inmueble perteneciente a una congregación religiosa.

8.- ELEVACIÓN A PÚBLICO DE CONTRATO DE ARRENDAMIENTO SUSCRITO POR EL ANTERIOR TITULAR REGISTRAL:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 2 de octubre de 2023 (BOE de 2 de noviembre de 2023), donde la DG resuelve un recurso interpuesto contra la denegación de la inscripción de una escritura de elevación a público de contrato de arrendamiento.

Contrato de arrendamiento suscrito por el anterior titular registral (como arrendador), y una arrendataria. El propietario no paga el préstamo hipotecario que grava la finca arrendada y ésta, finalmente, es objeto de ejecución hipotecaria, en cuyo proceso, la finca es adjudicada a un tercero, a favor del cual consta inscrito actualmente dicho inmueble. En este proceso de ejecución hipotecaria, el nuevo titular que se adjudica la finca es consciente de que la misma está arrendada, y la adjudicación, en el proceso judicial, se le concede salvaguardando los derechos de dicho arrendatario. Posteriormente, el arrendatario intenta inscribir su derecho, y el Registro lo deniega por falta de tracto sucesivo (art. 20 LH), es decir, que no coincide la persona quien firmó el contrato de arrendamiento como arrendador con el actual titular registral inscrito.

La DG revoca la calificación, considerando este caso una excepción al principio general, pues en el procedimiento de ejecución hipotecaria donde fue parte el actual titular registral se dejó a salvo el derecho de la arrendataria a la ocupación del inmueble.

9.- PROPIEDAD HORIZONTAL. DE ELEMENTO PRIVATIVO A ELEMENTO COMÚN. LA VÍA CORRECTA ES EL ACUERDO DE AFECTACIÓN Y CONVERSIÓN EN ELEMENTO COMÚN:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 14 de noviembre de 2023 (BOE de 4 de diciembre de 2023), donde la DG resuelve un recurso interpuesto contra la denegación de la inscripción de una escritura de segregación de elemento privativo y posterior venta a favor de la comunidad de propietarios (para convertirlo acto seguido en elemento común de la propiedad horizontal).

La DG confirma el defecto y, en resumen, nos viene a decir que si se quiere convertir algo privativo en elemento común, la forma correcta no es su venta a favor de la comunidad, sino su configuración como elemento común, modificando la descripción del edificio, y con acuerdo unánime de la comunidad de propietarios al afectar al título constitutivo.

10.- NUEVAS FUNCIONALIDADES EN LA SEDE ELECTRÓNICA DE LA AGENCIA TRIBUTARIA DE CATALUÑA:

Se resumen nuevas funcionalidades (AQUÍ) y mejoras en la sede electrónica de la ATC:

Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITPAJD): Se han incorporado novedades en los formularios telemáticos de los modelos 600 y 620 y en el programa de ayuda de los modelos 650 y 660. En concreto:

- Adaptaciones del formulario telemático del modelo 600 del ITPAJD para admitir a transmitentes extranjeros sin NIF en las operaciones con la tarifa DRG (derechos reales de garantía y préstamo).

- Adaptaciones del formulario telemático modelo 620, compraventa de determinados medios de transporte usados, para permitir exportar la autoliquidación y recuperar sus datos cuando exista más de un adquirente, en el caso de compra de una embarcación, y para mostrar por separado los tipos de vehículo autocaravana.

En cuanto al impuesto sobre sucesiones y donaciones (ISD):

- Adaptaciones del programa de ayuda de la modalidad de sucesiones para introducir los depósitos en cuenta corriente o de ahorro con el formato IBAN.

Asimismo, se ha introducido la incorporación automatizada de la escritura pública en los expedientes de autoliquidaciones del ITPAJD (modelo 600) y del ISD (modelos 650, 651 y 653). Por tanto, ya no es necesario que el ciudadano aporte la escritura pública si la notaría ha enviado previamente la declaración informativa notarial a la Agencia Tributaria de Cataluña.

11.- ACTAS LCI. ES NECESARIO PREGUNTAR AL CLIENTE CÓMO QUIERE SUS FUTURAS COPIAS AUTORIZADAS TANTO DEL PRÉSTAMO HIPOTECARIO COMO DE LA COMPRAVENTA:

Se adjunta (AQUÍ) Nota de la Junta Directiva del Colegio Notarial de Cataluña en la que, dando respuesta a una comunicación recibida en varias notarías por parte del banco ING (en la que se solicita que todas las copias de sus escrituras de CV + PH se expidan en formato electrónico), se indica que, en las CV + PH, es el comprador (quien paga la escritura) el que debe elegir el formato de sus copias autorizadas (en soporte papel o electrónica).

A tal efecto, se recomienda preguntar al cliente por esta cuestión en el acta previa LCI, dejar constancia de ello en el acta, y en base a su preferencia, expedir la copia según de la forma que solicite el adquirente.

12.- INSTRUCCIÓN PARA LA COMPROBACIÓN DE VALORES DE BIENES INMUEBLES 2024:

Se adjunta (AQUÍ) la Instrucción para comprobación de valores de bienes inmuebles de la Agencia Tributaria de Cataluña para hechos imponibles (ITP, Sucesiones y Donaciones) del año 2024.

Hay que recordar que esta tabla es de vital importancia cuando no tenemos el valor de referencia del catastro del inmueble en cuestión. Siempre, en primer lugar, debe tenerse en cuenta el valor de referencia a efectos fiscales. Supletoriamente, a falta de éste, se seguirá utilizando estaba tabla como se hacía tradicionalmente. Multiplicando el valor catastral por el coeficiente multiplicador correspondiente, a efectos de obtener el valor mínimo fiscal.

13.- PROPIEDAD HORIZONTAL Y SEGREGACIÓN / DIVISIÓN DE ELEMENTO PRIVATIVO. SI LOS ESTATUTOS LO PERMITEN, TAMBIÉN, IMPLÍCITAMENTE, AUTORIZAN LAS OBRAS NECESARIAS PARA EJECUTARLA:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 2 de noviembre de 2023 (BOE de 30 de noviembre de 2023), donde la DG resuelve un caso relativo a una segregación de un local, resolviendo que, cuando en el titulo constitutivo de la propiedad horizontal se prevea la posibilidad de segregar o dividir elementos privativos sin necesidad de acuerdo colectivo de la junta de propietarios, implícitamente se están autorizando las obras y modificaciones que dicha segregación precise, salvo cláusula expresa en contrario.

14.- VENTA DE VIVIENDA HABITUAL DE LA FAMILIA. SE REQUIERE EL CONSENTIMIENTO DE AMBOS CÓNYUGES, TAMBIÉN PARA EXTRANJEROS:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 25 de octubre de 2023 (BOE de 22 de noviembre de 2023), donde la DG resuelve un caso de una venta de un inmueble perteneciente a un extranjero, resolviendo que la aplicación del artículo 1320 CC (y por tanto su homólogo en el código civil catalán) relativo a la necesidad de consentimiento de ambos cónyuges para disponer de la vivienda habitual de la familia, es independiente de lo que disponga la ley rectora del régimen económico matrimonial, y que de acuerdo con el Reglamento 24 junio 2016, es aplicable también a matrimonios extranjeros.

15.- IMPORTANTE DISTINCIÓN ENTRE PARTICIÓN HECHA POR EL TESTADOR Y NORMAS PARTICIONALES:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 27 de octubre de 2023 (BOE de 22 de noviembre de 2023), donde la DG resuelve un caso relativo a una escritura de aceptación de herencia y adjudicaciones hereditarias, en la cual, sintetizando la jurisprudencia del Tribunal Supremo en esta materia, aclara la importante diferenciación entre una partición hecha en el propio testamento y las meras “normas particionales”.

Señala el Centro Directivo que cuando el testador lleva a cabo en el testamento todas las operaciones particionales (inventario, avalúo, liquidación y adjudicación de lotes) estamos ante una verdadera partición hecha en testamento. En cambio cuando se limita a manifestar su voluntad para que en el momento de la partición se adjudiquen determinados bienes en pago de su haber a cada heredero, estamos ante meras normas particionales.

Noviembre 2023

1.- MUCHO CUIDADO. ERRORES EN NOTARÍA QUE GENERAN RESPONSABILIDAD CIVIL:

Se adjunta (AQUÍ) una Nota del Consejo General del Notariado, donde se detallan las principales reclamaciones que el Seguro de Responsabilidad Civil de los Notarios está teniendo que atender ante negligencias, errores o malas praxis profesionales. A continuación, algunos ejemplos destacables:

- Varias reclamaciones relativas a documentos autorizados con personas con capacidades psíquicas mermadas. Extremar precauciones con personas ancianas que presenten indicios de deterioro cognitivo, incapacitadas / con medidas de apoyo para el ejercicio de la capacidad jurídica, bajo tutela, curatela, etc.

- Suplantaciones de identidad. Extremar la diligencia al verificar la identidad de la persona con su foto de DNI / NIE / Pasaporte, etc.

- Verificación de cargas hipotecarias. Extremar precauciones con hipotecas canceladas económicamente, pero no registralmente. Exigir constancia documental de que efectivamente el préstamo garantizado está pagado.

2.- NUEVO RECORDATORIO. NOVEDADES EN MATERIA DE INVERSIONES EXTERIORES:

Se adjunta (AQUÍ) una nota informativa de OCP con resumen de las principales novedades del Real Decreto 571/2023, sobre inversiones exteriores. Se consideran inversiones exteriores las siguientes:

Inversiones extranjeras en España:

- Participación de un NO RESIDENTE en sociedades españolas que supere el 10% del capital social.

- Adquisición de inmuebles en España por NO RESIDENTES que superen los 500.000 euros.

- En el caso de que los fondos empleados en la inversión tengan origen en jurisdicciones no cooperativas, se exige declaración previa. La orden de 9 de febrero de 2023 (AQUÍ) contiene la lista de jurisdicciones no cooperativas.

Inversiones españolas en el exterior:

- Participación en el capital de sociedades no residentes que supere el 10 % del capital social.

- Adquisición de bienes inmuebles sitos en el exterior por importe superior a 300.000 euros.

- En el caso de que el destino de la inversión sea una jurisdicción no cooperativa es necesaria igualmente la declaración previa.

Obligaciones del Notario:

- Cuando entre en vigor el desarrollo normativo del Real Decreto, será obligatorio que el Notario remita la información sobre la inversión exterior al Consejo General del Notariado.

- En el periodo transitorio, la presentación telemática de las declaraciones se realiza mediante AFORIX.

- Se mantiene vigente la obligación del notario de remitir a la Dirección General de Comercio Internacional e Inversiones, mediante escrito, en los meses de enero y julio de cada año, una relación de aquellas operaciones intervenidas que tengan la consideración de inversión extranjera, durante el semestre precedente respecto de las cuales no se haya interesado del notario la presentación de la correspondiente declaración.

3.- ES POSIBLE DECLARAR EL FINAL DE OBRA PARCIALMENTE EN UN EDIFICIO DIVIDIDO HORIZONTALMENTE:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 19 de septiembre de 2023 (BOE de 26 de octubre de 2023), donde la DG resuelve un caso de un edificio, con varias plantas, dividido horizontalmente, donde se declara el final de obra de sólo parte de ellos (en concreto, del local bajo y de la primera planta, no así del resto de plantas).

En este caso, la DG lo acepta, afirmando que no existe inconveniente en que la constancia de la terminación de obra pueda ser parcial, por fases, e incluso por pisos; pues puede ocurrir en la práctica que haya elementos no terminados, sin que ello obste a la inscripción de la terminación de otros, siempre que se acredite debidamente.

4.- PARTICIÓN DE HERENCIA POR CONTADOR PARTIDOR. CUIDADO CON LOS CONFLICTOS DE INTERESES:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 5 de septiembre de 2023 (BOE de 25 de octubre de 2023), donde la DG resuelve que en una escritura de aceptación, partición y adjudicación de herencia, la contadora-partidora no se ha limitado a lo estrictamente particional y, en las adjudicaciones, ha realizado funciones dispositivas que requieren la intervención de los herederos.

Además, existe un conflicto de intereses entre dos coherederos hermanos, pues uno es tutor de otro, y por tanto ejerce su representación legal. Al ser los dos interesados en la herencia, y estar uno de ellos representado legalmente por su hermano, hay conflicto de intereses y en este caso es necesario la intervención de un defensor judicial.

5.- VENTA DE PLAZA DE APARCAMIENTO EN FINCA SIN DIVIDIR. ES NECESARIO DESCRIBIR CONCRETAMENTE LA PLAZA DE APARCAMIENTO:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 28 de julio de 2023 (BOE de 12 de octubre de 2023), donde la DG resuelve un caso de venta de una participación indivisa (1,329%) de una finca, destinada a aparcamiento de vehículos. La escritura contenía la descripción de dicha finca registral en su conjunto (consistente en la planta sótano de un edificio destinada a aparcamientos y trasteros), pero no la descripción de esa concreta plaza de aparcamiento cuyo uso y disfrute exclusivo se atribuía a la participación indivisa de finca transmitida.

La DG, alineándose con el Registrador, considera que es necesario que, en la escritura de compraventa, se describa con detalle los linderos y la superficie de la plaza de aparcamiento que se transmite.

6.- REGISTRO DE LA PROPIEDAD Y LEY 11/2023. NUEVOS PLAZOS PARA CALIFICACIÓN DE DOCUMENTOS:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 7 de julio de 2023 (BOE de 15 de agosto de 2023), donde se aprueba el calendario para implantar la ley 11/2023 de digitalización de actuaciones registrales. Esta ley viene a instaurar la firma electrónica de todos los asientos y documentos registrales y la llevanza de un protocolo en soporte electrónico. La citada resolución incluye dos anexos con un calendario de implantación de la firma electrónica en cada uno de los Registros de la Propiedad de España, y amplía el plazo ordinario de calificación registral de 15 días hábiles a 30 días hábiles, durante el plazo de un mes a contar desde la fecha en que se inicia la implantación de las actuaciones digitales.

Se adjunta al resumen la resolución con los anexos en los que se encuentran las respectivas fechas de inicio de la fase de implantación de firma electrónica, para que todos los empleados de la notaría puedan consultarlas y tener en cuenta que en el plazo de un mes desde esa fecha, el plazo de calificación no es de 15 días como habitualmente, sino de 30.

¡La importancia de esta consulta radica en que se autorizan cancelaciones de hipotecas inscritas en todos los registros de España, y cada uno de ellos tiene una fecha prevista para la implantación de esa firma electrónica!

7.- VECINDAD CIVIL Y SUS DIFICULTADES DE PRUEBA. HAY QUE DARLE MUCHA IMPORTANCIA A LA MANIFESTACIÓN QUE SE INCLUYA EN LA ESCRITURA:

Adjunto (AQUÍ) la Resolución de la DGSJFP de 3 de octubre de 2023 (BOE de 2 de noviembre de 2023), donde la DG resuelve un caso relativo a la prueba de la vecindad civil de una fallecida y su importancia para determinar el Derecho sucesorio aplicable.

En el supuesto, la causante, en su testamento, manifiesta que tiene vecindad civil común. No obstante, su heredero (esposo), cuando acepta la herencia, en dicha escritura de aceptación manifiesta que la vecindad civil de la causante era la de Ibiza, y en base a la misma, se adjudica toda la herencia (a diferencia de ello, si la vecindad civil fuera común, como la causante no tenía descendientes, pero sí ascendientes vivos, éstos serían legitimarios). Al presentarse a inscripción dicha escritura de aceptación de herencia, el Registrador la deniega, al considerar que prevalece la manifestación de la vecindad civil común realizada por la fallecida en su testamento.

La DG, alineándose con el Registro, considera que la prueba de la vecindad civil es muy difícil (salvo en aquellos casos en los que conste inscrita la manifestación expresa en el Registro Civil). Así pues, en caso de dudas, debe prevalecer la manifestación del interesado realizada ante Notario (pues se ha realizado estando debidamente informado por parte del fedatario), incluso sobre lo que pueda resultar de documentos extrajudiciales (como un certificado de empadronamiento del que resulte que la persona está empadronada en ese domicilio desde hace más de 10 años), pues no siempre la vecindad administrativa coincide con el domicilio efectivo (que es lo que determina la vecindad civil).

8.- EL ADMINISTRADOR CON CARGO CADUCADO PUEDE CONVOCAR LA JUNTA GENERAL PARA LA RENOVACIÓN DEL ÓRGANO DE ADMNISTRACIÓN Y PARA PRESENTAR CUENTAS ANUALES:

Se adjunta (AQUÍ) la Resolución de la DGSJFP de 31 de octubre de 2023 (BOE de 21 de noviembre de 2023), en la que la DG resuelve que es válida la Junta General convocada por administrador con cargo caducado, siempre que esa Junta General se convoque para renovar el órgano de administración y aprobar las cuentas anuales de varios ejercicios como forma de superar el cierre del Registro de la Propiedad.

9.- PODERES PREVENTIVOS Y ASPECTOS INTERREGIONALES:

Se resume a continuación, brevemente, una ponencia relativa a los poderes preventivos y a los aspectos a tener en cuenta en el ámbito del Derecho interregional:

- Gran utilidad del poder preventivo: evita a la familia tener que recurrir a medidas de apoyo judiciales (que tardan más de un año en constituirse, más el coste de abogados, etc.).

- En breves será posible consultar telemáticamente, en el Registro Civil, la vigencia de estos poderes. Cautela a tener en cuenta siempre que un apoderado acuda a Notaría a firmar con uno de estos poderes.

- Dudas sobre Derecho aplicable cuando un cliente acude a Notaría para firmar un poder preventivo: Debemos acudir siempre al criterio de la residencia habitual (art. 9.6 Cc) para constituir el poder al amparo del CCCat o el Cc.

- Recordar siempre incluir (o no), a petición del cliente, la cláusula sobre si se requiere autorización judicial para los mismos actos para los que la requiere el curador.

- En Cataluña, en los próximos meses, habrá novedades relevantes en esta materia, pues el anteproyecto de reforma del Libro II del Código Civil Catalán sobre esta materia entrará en el Parlament en breves ya, como Proyecto de Ley, de modo que, si se tramita ordinariamente, en unos meses habrá una nueva normativa en esta materia con modificaciones muy profundas que deberemos estudiar para adaptar las escrituras.

10.- LEY 11/2023. DIGITALIZACIÓN DE ACTUACIONES NOTARIALES Y REGISTRALES (PROTOCOLO ELECTRÓNICO, VIDEO FIRMAS y COPIAS AUTORIZADAS ELECTRÓNICAS):

Se adjunta artículo de nuestro BLOG que resume los 10 puntos principales de la entrada en vigor de la Ley 11/2023 (AQUÍ).

Tres son los cambios principales que nos afectarán a nuestro día a día:

- El primero es el depósito en sede electrónica notarial de todos los documentos firmados, siendo fiel reflejo del documento en papel (matriz, unidos, diligencias y notas).

- El segundo gran cambio es la posibilidad de videofirmar con certificado digital determinados tipos de documentos una vez que el ciudadano registrado en el portal notarial;

- y por último, la creación de las copias autorizadas electrónicas que sustituyen al papel con su misma eficacia y validez.

Tras 21 días de implementación nos hemos encontrado con las siguientes casuísticas:

EN CUANTO AL PORTAL NOTARIAL (PNC):

- Los ciudadanos que quieran realizar trámites deberán cumplimentar el formulario y validar su móvil y correo de contacto. El trámite es sencillo y se completa subiendo a la plataforma el documento de identidad. Lo hemos validado y funciona correctamente para ciudadanos identificados con DNI, NIE y PASAPORTE.

- La forma más práctica de acceder y que sirve también para firmar es utilizar un certificado digital. Recomendamos el de la Fábrica Nacional de Moneda y Timbre, aunque hay varias entidades emisoras certificadas por Ancert.

- El ciudadano que acceda podrá consultar todo su histórico de escrituras entre el 1 de enero de 2007 y el 8 de noviembre de 2023. Lo firmado a partir de la entrada en vigor de la ley todavia esta por determinar cómo se publicara.

EN CUANTO A LA VIDEOFIRMA:

- Desde el inicio hemos logrado realizar con éxito 2 videofirmas. Si bien es una tecnología muy nueva y que tiene sus limitaciones no ha resultado complejo de realizar una vez que el cliente esta registrado en el portal y dispone del certificado digital para poder firmar.

- La conexión se realiza con una aplicación integrada en el navegador web y es intuitiva y sencilla. Esperamos que a medida que los ciudadanos se registren aumente el número de documentos otorgados por este método.

EN CUANTO A LA COPIA AUTORIZADA ELECTRÓNICA:

- Ya hemos emitido las primeras copias autorizadas electrónicas con código seguro de verificación (CSV).

- El proceso lo gestionamos desde el mismo Word y de manera paralela al depósito del documento aunque se puede emitir con posterioridad, siempre para documentos firmados a partir del 9 de noviembre de 2023.

- El documento se publica en la sede electrónica notarial y se genera de forma rápida y sencilla en SIGNO el CSV para remitir al cliente.

- Una vez subido a la sede electrónica se comparte con el cliente mediante un correo electrónico en el que le facilitamos un enlace a su copia autorizada electrónica. Este método de entrega le da autenticidad y validez legal frente a terceros. Creemos que poco a poco irá sustituyendo el papel pues para su consulta y validación no es necesario estar dado de alta en el portal notarial del ciudadano.

DUDAS MÁS FRECUENTES DE PROTOCOLO ELECTRÓNICO y VIDEOFIRMA:

En SIC, dentro del apartado “Ley 11/2023. Digitalización de actuaciones notariales y registrales” se puede encontrar un documento con preguntas y respuestas sobre dudas existentes en relación a la puesta en marcha de la Ley 11/2023, se han emitido dos publicaciones: volumen 1 y volumen 2.

Asimismo, se adjuntan (AQUÍ en singular y AQUÍ plural), plantillas base para cualquier escritura electrónica otorgada por videofirma a través del Portal Notarial del Ciudadano.

MODIFICACIÓN DEL ÍNDICE ÚNICO INFORMATIZADO. NECESIDAD DE INFORMAR POR SEPARADO DEL NÚMERO DE FOLIOS EN SOPORTE PAPEL / TELEMÁTICO:

A partir del 9 de noviembre de 2023, se modifica el Índice Único Informatizado para incorporar como campo obligatorio a informar en cada instrumento público el número de folios de matriz del soporte papel por separado del número de folios en soporte electrónico.

Para cualquier duda en todo lo relacionado a la nueva digitalización al respecto (tanto de empleados como de clientes), contactar en el correo: poderes@jesusbenavides.es

Octubre 2023

1.- REGISTRO CENTRAL DE TITULARIDADES REALES. NOTA ACLARATORIA

Se adjunta (AQUÍ) nota aclaratoria de OCP sobre diversas cuestiones relativas al Registro Central de Titularidades Reales y las obligaciones de los Notarios al respecto:

- Para el otorgamiento del negocio jurídico, no es requisito de validez la obtención del correo electrónico al que se refiere el artículo 4 del RD 609/2023, pues no forma parte de los requisitos de identificación del titular real.

- Porcentaje de participación: solo se deberá incluir esta información cuando haya que efectuar una nueva acta de manifestaciones para el supuesto de que exista discordancia entre el contenido de la BDTR y la manifestación del otorgante

2.- COMPRAVENTA DE INMUEBLE FORMALIZADA POR REPRESENTANTE CON PODER REVOCADO. MUCHO CUIDADO AL VERIFICAR LA VIGENCIA DE PODERES Y CARGOS DE SOCIEDADES

Adjunto la Resolución de la DGSJFP de 26 de julio de 2023 (BOE de 28 de septiembre de 2023). La DG resuelve un caso de una CV de un inmueble, en el que la parte vendedora es representada por un apoderado, manifestando este que su poder está vigente, y el Notario, dando su juicio de suficiencia positivo en la escritura. No obstante, de los datos obrantes en el Registro Mercantil, resulta que ese poder estaba revocado de hacía pocos días, habiéndose publicado dicha revocación en el BORME, una vez inscrita en el Registro (momento a partir del cual es oponible frente a terceros), el mismo día de la firma de la CV.

La DG confirma la calificación del Registro, de forma que no se puede inscribir el derecho del comprador ya que el vendedor no estuvo debidamente representado por una persona con facultades suficientes para formalizar dicha venta.

Para tener en cuenta el caso y realizar las consultas pertinentes en el Registro en una fecha lo más cercana posible a la firma de la escritura (si es posible, el mismo día), para evitar casos así.

3.- SL. REDUCCIÓN DE CAPITAL POR COMPRA DE PARTICIPACIONES. IMPORTE DE LA RESERVA INDISPONIBLE

Adjunto la Resolución de la DGSJFP de 24 de julio de 2023 (BOE de 27 de septiembre de 2023). La DG resuelve el típico caso de “salida” de un socio de una SL. Para ello, la sociedad recompra todas las participaciones de ese socio (por un valor de reembolso superior al nominal) para, a continuación, reducir el capital social en el mismo importe (procediendo así a su amortización) y, asimismo, dotar una reserva indisponible, por el importe de la reducción (tomando como referencia el nominal de las participaciones, y no el valor reembolsado al socio, que como se indica, es superior), para garantizar los derechos de los acreedores.

El Registro califica negativamente porque considera que el importe de la reserva ha de ser igual “al valor de lo recibido por el socio” (esto es, al total reembolsado, y no sólo al valor nominal de las participaciones).

La DG revoca la calificación del Registrador Mercantil, determinando que en estos casos el importe de la reserva indisponible ha de ser igual al valor nominal de las participaciones amortizadas, y no al importe reembolsado al socio saliente

4.- GUARDA DE HECHO. DOCUMENTO INTERPRETATIVO PARA TRÁMITES BANCARIOS

Se informa que en SIC, dentro del enlace “Ley 8/2021 de apoyo a la discapacidad” se pone a disposición de los empleados un protocolo marco firmado entre la Fiscalía General del Estado y el sector bancario para clarificar las atribuciones del guardador de hecho en el ámbito de las gestiones bancarias.

Este documento también ha sido objeto de análisis detallado en un artículo de nuestro blog (AQUÍ se puede consultar).

5.- INVERSIONES EXTERIONRES. NOVEDADES NORMATIVAS A TENER EN CUENTA

Se informa a la plantilla de la reciente aprobación del Real Decreto 571/2023, de 4 de julio, sobre inversiones exteriores (AQUÍ se puede consultar), que deberá ser tenido en cuenta cuando se formalicen operaciones con no residentes. En concreto, se modifica la normativa anterior en los siguientes aspectos fundamentales:

1.- Se consideran inversiones extranjeras a los efectos de hacer la correspondiente declaración posterior al Registro de Inversiones del Ministerio de Economía, las siguientes:

- Participación por no residentes en sociedades españolas cuando dicha participación supere el 10% del capital social o de los derechos de voto de la compañía (anteriormente se exigía que la participación fuese del 50%).

- Adquisición de bienes inmuebles en España por no residentes cuando el importe supere los 500.000€ (anteriormente el límite mínimo estaba en 3.000.000 €).

En estos casos el titular no residente tiene la obligación de declarar ante el Registro de Inversiones del Ministerio de Economía la inversión, mediante los modelos que resultan de la disposición transitoria 3 del Real Decreto (modelos DP1, D1A D1B, DP2, D2A, D2B).

2.- Si la operación ha sido intervenida por Notario, deberá comunicar la inversión al Consejo General del Notariado a través de la sede electrónica notarial (SIGNO) y, en todo caso, advertir al compareciente de la obligación de presentación.

3.- En el caso de que las inversiones consideradas extranjeras (de conformidad con el artículo 4 del Real Decreto), tengan origen en un país de jurisdicción no cooperativa (antiguos paraísos fiscales), que son las recogidas en la Orden de 9 de febrero de 2023, será necesario hacer una declaración previa y los Notarios deberán exigirla antes del otorgamiento, y advertir expresamente de ello en el documento público.

6.- NOTAS PRÁCTICAS DE DOCUMENTOS DONDE INTERVENGAN EXTRANJEROS

Se adjunta (AQUÍ), un interesante artículo de un compañero Notario, donde se exponen una serie de reflexiones prácticas a tener en cuenta cuando en un documento público intervenga una persona física extranjera. A modo de resumen, se destacan las más relevantes:

- Identificación. Se aplican las reglas generales del Reglamento Notarial. En concreto, en el caso de los extranjeros comunitarios ésta se realiza a través, bien de su pasaporte, bien de su documento de identidad nacional.

- NIE: Los extranjeros que, por sus intereses económicos, profesionales o sociales, se relacionen con España, deben estar dotados, a efectos de identificación, de un número personal, único y exclusivo, de carácter secuencial. Necesario para todas aquellas operaciones con trascendencia tributaria.

- Traducción: Salvo que el notario conozca el idioma extranjero, habrá que atenerse a lo dispuesto en el artículo 150 del Reglamento Notarial y solicitar un intérprete.

- Medios de pago: Mucho cuidado y diligencia con materia de prevención de blanqueo. Es altamente recomendable exigir que las cuentas de ingreso y abono sean de bancos españoles. Si hubiera bancos extranjeros o cuentas de terceras personas, se exigirá información lo más completa y fidedigna posible acerca del origen de los fondos, requiriendo justificación documental (certificados de titularidad de las cuentas, contratos justificativos del origen de los fondos, etc.).

- Apostilla: Resulta imprescindible contar con ella respecto de los documentos otorgados en el extranjero.

- Operaciones inmobiliarias. Recordar la retención del 3% del precio (Impuesto de la Renta de No Residentes) e inversión del sujeto pasivo en la “plusvalía municipal”.

7.- SOLICITUD DE COPIAS DE TESTAMENTOS AL ARCHIVO DEL COLEGIO NOTARIAL DE CATALUÑA

Información de interés al solicitar copias de testamentos al Colegio. Para evitar problemas en caso de discrepancias de fechas, se solicita por parte del Colegio que, cuando se remita una solicitud de copia, se adjunte a la solicitud de copia de testamento los correspondientes certificados de defunción y últimas voluntades para identificar de forma más exacta tal petición.

8.- FIRMA TELEMÁTICA DE DOCUMENTOS NOTARIALES. ENTRADA EN VIGOR

Como ya se informó en anteriormente, el próximo 9 de noviembre entrará en vigor la Ley 11/2023, que permitirá la firma telemática de documentos públicos (esto es, a través de un sistema de videoconferencia con el Notario y firma electrónica, sin necesidad de que el cliente acuda físicamente a la Notaría). AQUÍ se puede encontrar un artículo en el blog de la Notaria de Jesus Benavides con más detalle al respecto (qué documentos se podrán firmar, procedimiento, etc.).

Para ser pioneros con esta novedad y dar el mejor servicio a los clientes, se ha creado en la página web de la Notaría de Jesus Benavides un nuevo apartado (Videofirma) donde, mediante unos didácticos videos, se explica todo el proceso que deberá seguir cualquier ciudadano que quiera poner en práctica esta posibilidad.

Para cualquier duda al respecto (tanto de empleados como de clientes), contactar para su resolución en el correo electrónico: poderes@jesusbenavides.es

Septiembre 2023

1.- CÓMPUTO PLAZOS PARA CELEBRACIÓN DE JUNTA GENERAL. NO SE PUEDE INCLUIR EN EL CÓMPUTO EL DÍA DE CELEBRACIÓN DE LA JUNTA

Adjunto la Resolución de la DGSJFP de 11 de julio de 2023 (BOE de 28 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG nos recuerda las reglas de cómputo de los plazos para la convocatoria de junta general en una sociedad de capital. Como es sabido, el artículo 176 LSC determina que entre la convocatoria y la celebración de la junta general debe transcurrir un mes (SA) o 15 días (SL). Para el cómputo de estos plazos, el día de inicio comienza el día en que se remite el anuncio al último de los socios y, para determinar el día de finalización del plazo, no se podrá computar el día de celebración de la junta general.

Por tanto tiene que transcurrir un mes para la sociedades anónimas y 15 días para las sociedades limitadas, y es al día siguiente de estos plazos cuándo se puede celebrar válidamente la Junta General.

2.- DOCTRINA DE LA DIRECCIÓN GENERAL EN MATERIA ARANCELARIA

Se adjunta (AQUÍ) interesante documento que recoge un resumen de la doctrina de la Dirección General de Seguridad Jurídica y Fe Pública, en materia arancelaria, de los años 2020 – 2023. Para consultar en caso de dudas sobre cómo minutar escrituras concretas.

3.- NOVEDADES EN EL ÍNDICE ÚNICO INFORMATIZADO

Se informa de que, recientemente, el Índice Único Informatizado ha incluido una serie de novedades para mejorar el reflejo de los negocios jurídicos que se otorgan en los instrumentos públicos.

En concreto, se crean nuevos actos jurídicos para recoger debidamente:

- Actas de adquisición o conservación de vecindad civil.

- Escrituras de medidas de apoyo y las de constitución de asistencia (y su equivalente en Cataluña),

- Actas de omisión de número de protocolo o de Libro Registro (para dar solución al caso infortunado de que quede un número o varios sin documento realmente autorizado o intervenido).

Otras pequeñas modificaciones:

- Constancia de los medios de pago en las actas de depósito.

- Especificación de la titularidad ganancial (o no) en la compraventa de participaciones y acciones sociales.

- Constitución de entidades con o sin personalidad jurídica, donde se exige la información de su Número de Identificación Fiscal (si la obtención es posterior al otorgamiento y no se ha podido obtener el dato por parte del cliente, llegado el vencimiento del plazo para remitir el índice, deberá solicitarse el levantamiento de regla por el cauce habitual).

4.- TEORÍA DEL NEGOCIO JURÍDICO COMPLEJO. COMPRA + HIPOTECA DE INMUEBLE POR PERSONA CASADA. NO ES NECESARIO EL CONSENTIMIENTO DEL OTRO CÓNYUGE SI LA HIPOTECA SE REALIZA DE FORMA SIMULTÁNEA A LA COMPRA. CUIDADO EN CASO DE EXTRANJEROS

Se adjunta (AQUÍ) interesante artículo donde se resume la doctrina de la DG sobre la teoría del negocio jurídico complejo. Se trata de casos donde una persona casada compra ella sola un inmueble, y acto seguido lo hipoteca. Como es sabido, la regla general determina que, para hipotecar la vivienda habitual, aunque esta pertenezca a uno solo de los cónyuges, es necesario el consentimiento del otro. Como excepción a esta regla general, surge la teoría del negocio jurídico complejo, en virtud de la cual, no es necesario el consentimiento del cónyuge no titular en la constitución de hipoteca sobre vivienda habitual inmediatamente posterior a su compra, es decir que la hipoteca se firme con el número inmediatamente posterior de protocolo a la de compraventa.

En el caso de extranjeros, CUIDADO, pues la DG no admite la doctrina del negocio jurídico complejo, salvo que ese derecho extranjero lo permita y así se acredite (así pues, deberá verificarse mediante informe del notario si el Derecho extranjero que rige el régimen matrimonial concreto de los clientes, admite o no esta teoría del negocio complejo).

5.- ELEVACIÓN A PÚBLICO DE ACUERDOS SOCIALES. UNA BUENA ESCRITURA PUEDE SALVAR UN MAL CERTIFICADO

Adjunto la Resolución de la DGSJFP de 10 de julio de 2023 (BOE de 28 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG determina que, en el marco de una elevación a público de acuerdos sociales de una SL (cese y designación de cargos), si en el certificado no se indica el quorum de adopción de los acuerdos, pero en la escritura sí se especifica (mediante una manifestación del administrador), ello es suficiente para poder inscribir el acuerdo en el Registro Mercantil.

6.- PRIOR IN TEMPORE, POTIOR IN IURE. LO QUE LLEGA PRIMERO AL REGISTRO, ES LO QUE PREVALECE (AUNQUE EL DERECHO SEA POSTERIOR)

Adjunto la Resolución de la DG de Dret, Entitats Jurídiques y Mediació, de 17 de julio de 2023 (DOGC de 31 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG determina que lo que accede primero al Registro, es lo que prevalece.

Supuesto en el que, en el año 1986, mediante documento privado, se constituye un usufructo vitalicio sobre una finca. Posteriormente, el 09/02/2023, se eleva a público este documento privado y se presenta a inscripción en el Registro de la Propiedad. No obstante, el Registrador deniega la inscripción, ya que fecha 03/02/2023, esto es, 6 días antes, se presentó a inscripción una escritura de entrega de legado, en la cual se adjudica ese derecho de usufructo a un tercero, en base a una aceptación de herencia de una persona fallecida en 2022.

En este caso, la DG recuerda el principio básico de funcionamiento del Registro, esto es, prior in tempore, potior in iure, de modo que, lo que primero llega al Registro y se inscribe (usufructo de 2022 presentado el 3 de febrero de 2023), prevalece frente al resto de derechos (en este caso, un usufructo constituido en documento privado en 1986 y presentado a inscripción el 9 de febrero de 2023 en base a una escritura de elevación a público).

7.- TABLA NORMATIVA SOBRE NACIONALIDAD Y ESTADO CIVIL

Se adjunta (AQUÍ) interesante documento que recoge una tabla normativa sobre nacionalidad y estado civil, donde podemos encontrar enlaces a normativa y Resoluciones de la Dirección General sobre materias diversas como Registro Civil, certificaciones, régimen económico del matrimonio, etc.

8.- JURA DE NACIONALIDAD. DIVERSAS CUESTIONES A TENER EN CUENTA

Se adjunta (AQUÍ) Circular de la DG relativa a la competencia del Registro Civil concreto donde formalizar la declaración de opción de la nacionalidad española, así como el juramento o promesa. En la misma se establece que la competencia corresponderá a la Oficina del Registro Civil del domicilio del optante.

Asimismo, se adjunta (AQUÍ) Circular de la Directora General de Seguridad Jurídica y Fe Pública, en la que se determina la improcedencia de otorgar actas de jura de nacionalidad cuando se detecten indicios de que el compareciente ha realizado actos incompatibles con la buena conducta cívica (como por ejemplo, el hecho de que el solicitante esté ingresado en un centro penitenciario).

9.- IMPUGNACIÓN JUDICIAL DE CALIFICACIONES NEGATIVAS. SERVICIO AL QUE PODEMOS RECURRIR COMO OFICINA NOTARIAL

Se adjunta (AQUÍ) un documento informativo del Consejo General del Notariado, a través del cual, se da a conocer un servicio del que disponen los Notarios, para poder recurrir judicialmente aquellas calificaciones negativas (o también Resoluciones de la DGSJFP) que puedan suponer un interés corporativo para los Notarios.

Así pues, en caso de que el empleado se encuentre con una calificación negativa que considere que puede afectar al Notariado en su conjunto, puede plantear esta posibilidad al Notario, la cual se podrá solicitar por las vías que se indican en el documento adjunto.

10.- LA RECOMENDABLE ACTA DE MANIFESTACIONES PREVIA AL OTORGAMIENTO DE UNA ESCRITURA EN LA QUE INTERVIENE UNA PERSONA CON DISCAPACIDAD.

La circular informativa 3/2021, de 27 de septiembre de la Comisión Permanente del Consejo General del Notariado, propone que previamente al otorgamiento de una escritura en la que intervengan personas con discapacidad, se levante un acta de manifestaciones en la que se hagan constar las circunstancias que puedan influir en el otorgamiento del negocio jurídico de que se trate. El mencionado acta podrá recoger entre otras circunstancias:

- Declaraciones de la propia persona con discapacidad, Por ejemplo, la manifestación de esa persona reconociendo que vende por un precio inferior al de mercado por una necesidad o conveniencia determinada, o los motivos por los que renuncia a una determinada herencia.

- Declaraciones de las personas que asistan al discapacitado en el ejercicio de su capacidad. Por ejemplo, la manifestación del guardador de hecho, abogado, acompañante incidental, etc, haciendo constar que ha recomendado a la persona con discapacidad otorgar una escritura de venta porque es necesario para su sustento y manutención futuros, o para saldar unas deudas pendientes.

Este acta es un complemento imprescindible del juicio de capacidad notarial, y aporta claridad y seguridad frente a controversias futuras y posibles reclamaciones. Es recomendable que el requirente del acta sea la persona con discapacidad o su asistente.

11.- SE CREA EL REGISTRO CENTRAL DE TITULARIDADES REALES.

Entra en vigor el día 19 de septiembre de 2023 el Real Decreto 609/2023, de 11 de julio, por el que se crea el Registro Central de Titularidades Reales. Este registro es de consulta obligada para todos los sujetos obligados por la ley al control del blanqueo de capitales, entre ellos los notarios. Sin embargo, hasta que no se produzca el volcado de datos a este registro, para lo que se dan 9 meses, el Real Decreto establece que hay que seguir acudiendo a las fuentes tradicionales (Base de datos del Titular Real a través de Signo).

Julio 2023

1.- NUEVO PERMISO RETRIBUIDO DE 15 DÍAS NATURALES PARA PAREJAS DE HECHO

Se publica en el BOE y entra ya en vigor el Real Decreto-ley 5/2023 (AQUÍ se puede consultar), en virtud del cual, se reconoce un permiso retribuido de 15 días naturales por el hecho de constituirse (y registrarse) como pareja estable. Se puede informar de ello a todas las parejas estables que se constituyan a partir de ahora, para que puedan disfrutar de este nuevo permiso.

2.- NUEVA REGULACIÓN DE LAS MODIFICACIONES ESTRUCTURALES DE LAS SOCIEDADES MERCANTILES

El ya citado Real Decreto-ley 5/2023 (AQUÍ se puede consultar) ha derogado la antigua Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles (transformación, fusión, escisión, cesión global de activo y pasivo, etc.). Así pues, a partir de ahora, el nuevo régimen jurídico de las modificaciones estructurales cabe hallarlo en el citado Real Decreto-ley 5/2023. A tener en cuenta cuando cualquier oficial prepare una de estas operaciones (deberá consultar la nueva regulación y adaptar las citas legales al nuevo texto normativo).

3.- LAS SENTENCIAS DE DIVORCIO DE EXTRANJEROS, CON ADJUDICACIÓN DE INMUEBLES, DEBEN ESTAR INSCRITAS EN EL REGISTRO CIVIL CENTRAL

Adjunto la Resolución de la DGSJFP de 13 de junio de 2023 (BOE de 10 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG determina que, en caso de divorcio (DE EXTRANJEROS cuyo matrimonio no está inscrito en el Registro Civil español), si en la sentencia se adjudica un inmueble a uno de los excónyuges, para poder inscribir la misma en el Registro de la Propiedad, es necesario que, previamente, dicha sentencia de divorcio conste inscrita en el Registro Civil central.

4.- REGISTRO DE LA PROPIEDAD Y PRIOR IN TEMPORE. A VECES SÍ, Y A VECES NO, LO QUE SE PRESENTA DESPUÉS TIENE PRIORIDAD SOBRE DOCUMENTOS PRESENTADOS CON ANTERIORIDAD

Adjunto la Resolución de la DGSJFP de 15 de junio de 2023 (BOE de 10 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG resuelve un caso curioso:

- Se firma CV + PH que se presenta a inscripción, calificado con defectos subsanables.

- Se presenta subsanación, y estando el asiento vigente (esto es, aún no inscritas la CV + PH), entra en el Registro de la Propiedad un mandamiento de la AEAT con una prohibición de disponer, por deudas tributarias.

- El Registrador califica negativamente la CV + PH (presentadas antes que el mandamiento) amparándose en razones de orden público.

- El Notario recurre y la DG le da la razón, determinando que si ese mandamiento proviene de un procedimiento administrativo donde no se pone en tela de juicio la validez civil del negocio jurídico (recordemos, deudas tributarias), no procede la calificación negativa, pues la CV + PH se han presentado antes en el Registro (prior in tempore potior in iure).

- No obstante, nos recuerda la DG que si el mandamiento hubiere sido librado en el marco de un proceso penal donde se pone en tela de juicio la validez del negocio (por ejemplo, una presunta estafa en la CV), sí que procedería la suspensión de la inscripción (aunque el mandamiento fuera posterior), por razones de interés general / orden público.

5.- NO SE PUEDE INSCRIBIR NADA A FAVOR DE UNA SOCIEDAD CON EL CIF REVOCADO

Adjunto la Resolución de la DGSJFP de 16 de junio de 2023 (BOE de 10 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG determina que, en el marco de una compraventa, si la sociedad adquirente tiene el CIF revocado, no se puede inscribir dicha adquisición a su favor. A tener en cuenta y recordar siempre cuando intervenga una sociedad, consultar la base de datos existente al respecto.

6.- SE PUEDE REDUCIR CAPITAL SOCIAL POR DEBAJO DE 3.000 EUROS EN UNA SL YA EXISTENTE

Adjunto la Resolución de la DGSJFP de 13 de junio de 2023 (BOE de 10 de julio de 2023). Con arreglo a ella, y a modo resumen, la DG resuelve el siguiente caso curioso:

- SL ya existente, con capital social superior a 3.000 euros, ejecuta reducción de capital, a resultas de la cual, su cifra de capital social resultante queda por debajo de los 3.000 euros.

- El Registrador suspende la inscripción al considerar que dicha cifra queda por debajo del mínimo legal, al considerar que las SL de menos de 3.000 euros de capital sólo son posibles en el momento de la constitución.

- La DG revoca la calificación del Registrador, considerando que sí es posible ejecutar una reducción de capital en una SL cuyo resultado sea un capital social inferior a 3.000 euros.

7.- AMPLIACIÓN DE CAPITAL SOCIAL Y DERECHO DE SUSCRIPCIÓN PREFERENTE. HAY QUE RESPETAR LOS TIEMPOS

A resultas de una operación formalizada en la Notaría, se recuerda que en el marco de un aumento de capital de una SA, el derecho de preferencia de los accionistas en los aumentos de capital nace en el momento de la publicación de la oferta de suscripción de las nuevas acciones en el Boletín Oficial del Registro Mercantil, o bien, desde la comunicación escrita a cada uno de los accionistas. Dicha suscripción podrá realizarse por los socios en el plazo que haya fijado la Junta, que no podrá ser inferior a un mes desde la publicación o comunicación.

Así pues, deberán tenerse en cuenta y respetarse estos plazos al formalizarse esta clase de operaciones (de modo que no es posible que se realice la suscripción de las nuevas acciones en la misma Junta del acuerdo, salvo que a ella hubieran acudido la totalidad de los socios).

8.- RESPONSABILIDAD CIVIL DEL NOTARIO. MUY IMPORTANTE TENERLO EN CUENTA PARA EVITAR ESTA CLASE DE ERRORES

Se adjunta enlace a un interesante artículo doctrinal (AQUÍ) en el que se analiza la responsabilidad civil del Notario. De especial interés, hay un apartado con detalle de casos concretos (por ejemplo, omisión de cargas, poderes insuficientes, falta de información relativa a los efectos tributarios del otorgamiento, etc.).

Se recomienda encarecidamente a todos los empleados de la Notaría la lectura del artículo y de dichos casos concretos para evitar incurrir en esta clase de errores y la responsabilidad asociada a los mismos.

9.- REGISTRO CIVIL Y JURA DE NACIONALIDAD Y MATRIMONIOS NOTARIALES. CUESTIONES IMPORTANTES A TENER EN CUENTA

Se adjunta Oficio de la Dirección General de Seguridad Jurídica y Fe Pública (ver PDF adjunto al presente Email) en la que se aclaran diversas cuestiones relativas, sobretodo, a la documentación a presentar por los interesados en las actas de jura de nacionalidad y en los expedientes matrimoniales ante Notario, así como a aspectos relativos al trámite a tener en cuenta en ambos otorgamientos.

Junio 2023

1.- ESTATUTOS SOCIALES. CONVOCATORIA DE JUNTA. NO ES VÁLIDA LA CLÁUSULA ESTATUTARIA QUE PERMITE HACER LA CONVOCATORIA DE LA JUNTA A LOS SOCIOS POR CORREO ORDINARIO (SIN ACUSE DE RECIBO):

Adjunto la Resolución de la DGSJFP de 10 de mayo de 2023 (BOE de 1 de junio de 2023). Con arreglo a ellas, y a modo resumen, la DG nos recuerda que (en el marco de la constitución de una SL), no es admisible la cláusula estatutaria que permite remitir la convocatoria de junta a los socios mediante correo ordinario (sin acuse de recibo), pues para que la convocatoria sea válida, es necesario que el sistema de remisión permita verificar la recepción de la convocatoria por parte del destinatario.

2.- EN LA ESCRITURA DE VENTA EXTRAJUDICIAL DE BIEN HIPOTECADO ES NECESARIA LA NOTIFICACIÓN FEHACIENTE DE LA EJECUCIÓN A LOS TITULARES DE CARGAS POSTERIORES:

Adjunto la Resolución de la DGSJFP, de 11 de mayo de 2023 (BOE de 1 de junio de 2023). Supuesto de ejecución extrajudicial de inmueble hipotecado, en Notaría, donde existe una condición resolutoria posterior a la hipoteca a favor de una sociedad. Se le notifica el procedimiento de ejecución a dicha sociedad mediante correo certificado con acuse de recibo, pero la entrega es negativa, tras lo cual se otorga la escritura. La DG, alineándose con la tesis del Registrador, no lo acepta, pues considera que al formalizarse la ejecución extrajudicial de un bien hipotecado mediante escritura, es necesario notificar fehacientemente el procedimiento a todos los titulares de cargas o derechos posteriores a la hipoteca que se ejecuta, de modo que si se opta por remitir la notificación del procedimiento por correo certificado con acuse de recibo, y su entrega al destinatario es negativa, lo procedente es realizar una notificación personal, por parte del Notario, mediante una acta de notificación (art. 202 Reglamento Notarial).

3.- RECTIFICACIÓN DE CABIDA SUPERIOR AL 10%. NO ES POSIBLE INSCRIBIRLA “POCO A POCO”:

Adjunto la Resolución de la DGSJFP, de 12 de mayo de 2023 (BOE de 1 de junio de 2023). Se otorga escritura de rectificación de cabida de finca, por la “vía simplificada” del artículo 201.3 Ley Hipotecaria (para diferencias que no exceden del 10%), pero al analizarse los metros cuadrados que constan en el registro y los metros declarados ahora (de 9.403 a 10.377), se aprecia que la diferencia es superior al 10%. El Registrador suspende inscripción y posteriormente, el Notario presenta escritura de subsanación donde se solicita que se inscriba únicamente el exceso de cabida hasta alcanzar el 10%. El Registrador califica de nuevo negativamente, y la DG, alineándose con el Registrador, confirma que ello no es posible, pues no se puede inscribir “poco a poco” o “por partes” una rectificación de cabida, de modo que si la misma es superior al 10%, se debe recurrir al expediente ordinario del artículo 201.1 de la Ley Hipotecaria, y no a la vía simplificada del artículo 201.3.

4.- MINUTACIÓN DE “CONCEPTOS MENORES”. QUE SE PUEDE COBRAR Y QUE NO:

Interesante entrada del blog “justitonotario” (AQUÍ) donde se analiza una Resolución de la Dirección General de 3 de enero de 2023 (se puede consultar completa en un enlace del citado blog), en la que se resuelve un recurso de un particular contra la minuta de un Notario de una escritura de compraventa. A modo de resumen, en ella se determina que:

- ¿Qué se testimonia y qué no? Es el Notario quien decide.

- Informe del Registro Mercantil: No corresponde.

- Consulta Titular Real: Sí.

- Caras en blanco de los cheques: correcto.

- Incorporación a la copia de un folio para la consignación de notas: correcto.

- Diligencias: Deben constar para poderse minutar.

- Copias simples y pacto de asunción de gastos por la parte compradora: Si el comprador asume los gastos, ello incluye las copias necesarias para cumplir las obligaciones de comunicación del negocio formalizado.

- Número de copias simples electrónicas: 2 (para comunicaciones a Catastro y Ayuntamiento, respectivamente).

- Número de copias simples en papel: 3 (para liquidar ITP, “plusvalía” y trámites diversos, respectivamente).

- Momento de indicar el número de copias que desean los otorgantes: En el momento de la firma.